Учет импорта товаров в 1с. Импортные товары: приобретение и реализация

В этой статье мы расскажем об основных действиях, которые совершают бухгалтеры организаций-импортеров. Материал адресован компаниям, применяющим общую систему налогообложения, и закупающим товар для дальнейшей перепродажи у поставщиков из других стран (кроме Беларуси и Казахстана).

Открыть паспорт сделки

Очень часто в обязанности бухгалтера в числе прочего входит оформление паспорта сделки по импортному контракту. Правда, в некоторых компаниях за паспорта сделок отвечают другие службы: менеджеры, специалисты по таможенным операциям и т.д. Но даже и в этом случае бухгалтеры обычно вносят свой вклад — например, собирают бумаги, взаимодействуют с сотрудниками банка.

Что же такое паспорт сделки? Это документы и сведения, которые импортер обязан передать в банк, где открыт валютный счет, и откуда будут перечисляться деньги зарубежному поставщику. По сути, паспорт сделки является инструментом, позволяющим контролировать соблюдение валютного законодательства.

Паспорт сделки открывают не всегда. Он необходим только в ситуации, когда общая сумма контракта превышает в эквиваленте 50 тысяч долларов США по курсу Центробанка на день подписания. Об этом говорится в пункте 3.2 Инструкции Банка России от 15.06.04 № 117-И и в пункте 1.2 Положения Банка России от 01.06.04 № 258-П.

Чтобы оформить паспорт сделки, нужно заполнить специальный бланк. В нем есть поля для всевозможных данных: реквизитов иностранного контрагента, даты, номера и суммы контракта, валюты и пр.

Кроме того, необходимо собрать пакет документов. В него войдет контракт, разрешение органа валютного контроля (если оно требуется) и другие. Передать их можно как в бумажном, так и в электронном виде.

Получив заполненный бланк и документы, сотрудники банка должны открыть паспорт сделки. Добавим, что за нарушение правил оформления паспортов сделок для импортеров предусмотрен штраф: для должностных лиц от 4 тыс. до 5 тыс. руб., а для юридических лиц — от 40 тыс. до 50 тыс. руб. (ч. 6 ст. 15.25 КоАП РФ).

Определить дату перехода права собственности на товар

Чтобы правильно отразить импортную сделку в бухгалтерском и налоговом учете, нужно точно знать, в какой момент к импортеру перешло право собственности на товар.

Многие допускают ошибку, полагая, что право собственности переходит одновременно с рисками и обязанностью нести расходы. На самом деле покупатель может принять риски и затраты в один день, а право собственности на импортную продукцию к нему перейдет в другой.

О моменте перехода рисков можно судить по термину, используемому в соответствии с Международными правилами толкования торговых терминов «Инкотермс». Так, если в контракте применяется аббревиатура FOB, это означает, что покупатель принимает все риски утраты или повреждения, как только продавец погрузит товар на борт судна в оговоренном порту. Термин CIP означает, что риски переходят к покупателю в пункте назначения, обозначенном в контракте и т.д.

Что касается права собственности, то момент его перехода может быть прописан отдельным пунктом контракта (к примеру, по дате выпуска в свободное обращение согласно отметке на ГТД). Но иногда подобное упоминание отсутствует. В этом случае все зависит от того, законами какой страны по условиям сделки руководствуются продавец и импортер.

Если это российское законодательство, то нужно применять положения Гражданского кодекса. В нем говорится, что в зависимости от особенностей договора право собственности переходит в момент вручения товара покупателю, перевозчику или отделению связи (ст. 458 ГК РФ). А при передаче через третье лицо — в момент получения коносамента или другого товаросопроводительного документа (п. 3 ст. 224 ГК РФ).

Если это законодательство страны поставщика, то бухгалтеру придется разбираться в тонкостях зарубежных правовых актов. Такой вариант является самым рискованным, и на практике импортеры стараются по возможности его избегать.

Учитываем таможенные платежи

Величину таможенных пошлин и сборов рассчитывают сотрудники таможни. Перечислить эти платежи нужно в процессе таможенного оформления.

Пошлины начисляются как процент от таможенной стоимости товара. Импортер должен учесть пошлины в налоговом и бухгалтерском учете в рублевом эквиваленте по курсу на день уплаты.

Таможенные сборы представляют собой фиксированную сумму в рублях.

В бухгалтерском учете и пошлины, и сборы необходимо включить в стоимость товара. Это прямо следует из пункта 6 ПБУ 5/01 «Учет материально-производственных запасов».

В налоговом учете таможенные платежи можно учесть одним из двух способов: либо отнести на текущие расходы (подп. 1 п. 1 ст. 264 НК РФ), либо включить в стоимость товара (п. 2 ст. 254 НК РФ). Налогоплательщик вправе выбрать любой из двух вариантов, и закрепить его в учетной политике.

Обратите внимание: если в налоговом учете организация списывает таможенные платежи в расходы, то в бухучете придется отразить отложенное налоговое обязательство (ОНО).

Пример 1

Компания приобрела импортный товар. Величина таможенной пошлины составила 2 800 долларов США, сумма таможенного сбора — 2 000 руб. Таможенные платежи перечислены 18 октября 2011 года (курс 30,737 руб. за доллар). Бухгалтер сделал проводки:

- 86 064 руб. (2 800 дол. х 30,737 руб./дол.) — перечислены таможенные платежи;

ДЕБЕТ 76 субсчет «Взаиморасчеты с таможней» КРЕДИТ 51

- 2 000 руб. — перечислены таможенные сборы;

ДЕБЕТ 41 КРЕДИТ 76 субсчет «Взаиморасчеты с таможней»

- 88 064 руб. (86 064 + 2 000) — таможенные платежи включены в стоимость товараВ учетной политике компании закреплено, что для целей налогообложения таможенные пошлины и сборы включаются в текущие расходы. В связи с этим появилась проводка:

ДЕБЕТ 68 КРЕДИТ 77

- 17 613 руб. (88 064 руб. х 20 %) — отражено отложенное налоговое обязательство.

Отразить стоимость доставки и хранения

В бухгалтерском учете услуги по транспортировке и хранению импортного товара следует включить в стоимость (п. 6 ПБУ 5/01). В налоговом учете у организации есть право выбора: можно списать на текущие затраты, а можно — на стоимость импортированной продукции.

Если способ учета, выбранный компанией для целей налогового учета, отличается от способа, применяемого в бухучете, необходимо показать отложенное налоговое обязательство.

Учитываем НДС

Налог на добавленную стоимость по импортной поставке также рассчитывают таможенники. Заплатить нужно в процессе таможенного оформления.

В дальнейшем «импортный» НДС можно принять к вычету. Для этого нужно выполнение следующих условий: товар поставлен на учет (п. 1 ст. 172 НК РФ) и предназначен для операций, облагаемых налогом на добавленную стоимость (подп. 1 п. 2 ст. 171 НК РФ).

Пример 2

Организация импортирует продукцию зарубежного завода-изготовителя для дальнейшей продажи на российском рынке. Сумма НДС, перечисленного на таможне, равна 70 000 руб. После уплаты налога бухгалтер сделал проводки:

ДЕБЕТ 76 субсчет «Взаиморасчеты с таможней» КРЕДИТ 51

- 70 000 руб. — перечислен НДС на таможне;

ДЕБЕТ 19 КРЕДИТ 76 «Взаиморасчеты с таможней»

- 70 000 руб. — отражен НДС, уплаченный на таможне.После того, как товар поставлен на учет и отражен по дебету счета 41, бухгалтер принял к вычету «импортный» НДС и сделал проводку:

ДЕБЕТ 68 КРЕДИТ 19

- 70 000 руб. — принят к вычету НДС, уплаченный на таможне.

Отражаем стоимость товара и курсовые разницы

Курс, по которому импортер должен учесть зарубежный товар, зависит от момента перечисления денег иностранному поставщику.

Если импортер расплатился авансом, то стоимость товара нужно отражать в учете по курсу, действующему на дату оплаты. Позже, когда право собственности перейдет к импортеру, пересчитывать стоимость не нужно. Данное правило действует как для бухгалтерского учета (п. 9 ПБУ 3/2006), так и для налогового (п. 10 ст. 272 НК РФ).

Если импортер перечислил деньги после того, как получил право собственности на товар, стоимость отражается в учете по курсу на дату перехода права собственности, и в момент оплаты не корректируется. Это справедливо и для бухгалтерского учета (пп. 3 и 6 ПБУ 3/2006), и для налогового (п. 10 ст. 272 НК РФ). На день оплаты и в БУ и в НУ необходимо показать .

Бывает, что одна часть платы за товар переведена авансом, а вторая — после перехода права собственности. В этом случае стоимость также формируется двумя частями: первая часть — по курсу на день предоплаты, вторая часть — по курсу на день перехода права собственности. Причем, по второй части нужно показать курсовую разницу.

Пример 3

По контракту с иностранным поставщиком компания закупила товар на сумму 150 000 евро*. 8 октября 2011 года импортер перечислил предоплату в сумме 100 000 евро (курс 43,2614 руб. за евро). Бухгалтер сделал проводку:

ДЕБЕТ 60 субсчет «Авансы выданные» КРЕДИТ 52

- 4 326 140 руб. (100 000 евро х 43,2614) — перечислена предоплата13 октября 2011 года к импортеру перешло право собственности на товар (курс 42,8785 руб. за евро). В бухучете появились проводки:

ДЕБЕТ 41 КРЕДИТ 60 субсчет «Основные расчеты»

- 6 470 065 руб. (4 326 140 руб. + (50 000 евро х 42,8785 руб./евро)) — отражена закупочная стоимость товара;

ДЕБЕТ 60 субсчет «Основные расчеты» КРЕДИТ 60 субсчет «Авансы выданные»

- 4 326 140 руб. — зачтена предоплата21 октября 2011 года импортер окончательно рассчитался с поставщиком, перечислив ему оставшиеся 50 000 евро (курс 42,9858 руб. за евро). Бухгалтер создал проводки:

ДЕБЕТ 60 субсчет «Основные расчеты» КРЕДИТ 52

- 2 149 290 руб. (50 000 евро х 42,9858) — перечислены деньги в счет оплаты товара;

ДЕБЕТ 91 КРЕДИТ 60 субсчет «Основные расчеты»

- 5 365 руб. (50 000 евро х (42,9858 - 42,8785) — показаны расходы, возникшие из-за уменьшения курса евро.В налоговом учете стоимость товара составила 6 470 065 руб. В октябре 2011 года бухгалтер включил во внереализационные расходы в сумме 5 365 руб.

* Для простоты мы не учитываем в данном примере таможенные платежи и стоимость доставки и хранения.

Пересчитываем стоимость ввезенного товара в рубли

При импорте расчеты с поставщиком, как правило, производятся в иностранной валюте. Расчеты в рублях являются скорее исключением.

Если получение товара предшествует его оплате, то стоимость товаров, выраженная в иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ на дату перехода права собственности к импортеру <1>.

Условия перехода права собственности определяются по внешнеторговому контракту. В нем может быть:

<или> прямо указано место и время перехода права собственности на импортный товар к покупателю;

<или> указано, что момент перехода права собственности на товар приравнивается к моменту перехода риска случайной гибели товара согласно правилами "Инкотермс 2010";

<или> указано, правом какой страны (России или страны контрагента) регулируется сделка в целом. Если этого указания нет, то руководствоваться следует правом страны продавца <2>.

Если оплата товара предшествует его получению, то стоимость товара определяется следующим образом <3>:

Стоимость товаров в части авансовых платежей рассчитывается по курсу ЦБ РФ на дату оплаты;

Остальная часть стоимости формируется по курсу ЦБ РФ на дату перехода права собственности.

Бухгалтерский учет импортного товара

Товар нужно отразить в бухучете, когда к организации перешли связанные с ним риски и выгоды. Обычно это происходит одновременно с переходом права собственности на товар. Именно тогда и нужно отразить товары на счете 41. К счету 41 "Товары" можно открыть следующие субсчета:

- "Импортные товары в пути за границей", если товар отгружен, но не прибыл в пункт назначения до конца отчетного периода. Товар приходуется на основании извещений иностранных поставщиков об отгрузке товара;

- "Импортные товары в портах и на складах РФ", если товар прибыл на таможню;

- "Импортные товары по прямым поставкам", если товары отправлены по железнодорожным, авто- и авианакладным международного прямого сообщения;

- "Импортные товары в пути в РФ", если товары пересекли таможенную границу.

Помимо договорной (контрактной) цены, в стоимость товаров также нужно включить сопутствующие затраты:

Транспортные расходы;

Таможенные платежи и сборы;

Прочие расходы, связанные с приобретением и доставкой товаров (страхование, услуги таможенного брокера).

Для сбора информации о стоимости товара можно использовать счет 15 "Заготовление и приобретение материальных ценностей". В этом случае все сопутствующие расходы собираются на этом счете. А после перехода права собственности на товар его стоимость с учетом сопутствующих расходов списывается в дебет счета 41 "Товары".

Транспортные затраты можно учитывать и отдельно на счете 44 "Расходы на продажу", если закрепить этот вариант в учетной политике <4>. Например, когда ассортимент достаточно широк и включать транспортные затраты непосредственно в стоимость каждого вида товара проблематично.

Организации, которые обычный НДС не платят (спецрежимники или освобожденные от НДС), в стоимость товаров включают также сумму таможенного НДС, уплаченного при его ввозе.

Курсовые разницы, образующиеся при пересчете обязательства перед поставщиком, отражаются как прочие доходы или расходы и в формировании стоимости импортного товара не участвуют <5>. Кредиторская задолженность перед поставщиком переоценивается <6>:

На конец каждого месяца;

На дату погашения (частичного погашения) задолженности.

Налоговый учет импортного товара

В общем случае в стоимость приобретения товаров включается только их контрактная цена. Однако в своей учетной политике для целей налогообложения можно закрепить, что в стоимость товаров также будут включены и иные расходы, связанные с приобретением товаров.

При этом стоимость приобретения товаров и расходы на их доставку (если они не включены в стоимость) учитываются как прямые расходы, а все остальные расходы - как косвенные. Прямые расходы на транспортировку товара подлежат обязательному распределению между реализованными товарами и остатками нереализованных товаров <7>.

Курсовые разницы, возникающие при пересчете кредиторки, отражаются в составе внереализационных доходов и расходов <8>. Сумма перечисленной предоплаты не переоценивается <9>.

Пример. Учет импортных товаров, частично оплаченных авансом

Организация заключила контракт с итальянской фирмой на поставку товаров на сумму 45 000 евро. Согласно условиям контракта право собственности на товар переходит к покупателю после таможенного оформления. Товар оплачивается следующим образом:

Авансовый платеж - 34% стоимости товара;

Оставшаяся сумма выплачивается в течение месяца с момента приемки товаров.

21.06.2012 перечислен аванс в сумме 15 300 евро (45 000 евро х 34%). Курс ЦБ РФ - 41,2441 руб. за евро.

13.07.2012 (курс ЦБ РФ - 40,0072 руб. за евро):

Оплачены таможенная пошлина в сумме 180 032,40 руб. и таможенный сбор в сумме 5500 руб.;

Уплачен ввозной НДС в сумме 356 464,15 руб.;

Товар прошел таможенное оформление.

13.08.2012 перечислена оставшаяся плата за оборудование - 29 700 евро (45 000 евро - 15 300 евро). Курс ЦБ РФ - 39,1923 руб. за евро.

Курс ЦБ РФ на 31.07.2012 - 39,5527 руб. за евро.

| Содержание операции | Дт | Кт | Сумма, руб. |

| На дату перечисления предоплаты (21.06.2012) | |||

|---|---|---|---|

| Перечислена предоплата поставщику (15 300 евро х 41,2441 руб/евро) | 52 "Валютные счета" | 631 034,73 | |

| На дату перехода права собственности на товар (дата таможенного оформления - 13.07.2012) | |||

| Оплачена таможенная пошлина | 51 "Расчетные счета" | 180 032,40 | |

| Оплачен таможенный сбор | 76 "Расчеты с разными дебиторами и кредиторами" | 51 "Расчетные счета" | 5 500,00 |

| Уплачен ввозной НДС | 51 "Расчетные счета" | 356 464,15 | |

| Отражен уплаченный НДС | 68 "Расчеты по налогам и сборам" | 356 454,15 | |

| Отражена стоимость полученного товара (15 300 евро х 41,2441 руб/евро + 29 700 евро х 41,0072 руб/евро) | 41 "Товары" | 60 "Расчеты с поставщиками и подрядчиками" | 1 819 248,57 |

| Принят к вычету уплаченный НДС | 68 "Расчеты по налогам и сборам" | 19 "НДС по приобретенным ценностям" | 356 454,15 |

| На конец месяца (31.07.2012) | |||

| Отражена положительная курсовая разница по задолженности поставщику (29 700 евро х (40,0072 руб/евро - 39,5527 руб/евро)) | 60 "Расчеты с поставщиками и подрядчиками" | 91-1 "Прочие доходы" | 13 498,65 |

| На дату перечисления оставшейся оплаты за товар (13.08.2012) | |||

| Оплачена поставщику оставшаяся часть стоимости товара (29 700 евро х 39,1923 руб/евро) | 60 "Расчеты с поставщиками и подрядчиками" | 52 "Валютные счета" | 1 164 011,31 |

| Отражена положительная курсовая разница по задолженности поставщику (29 700 евро х (39,5527 руб/евро - 39,1923 руб/евро)) | 60 "Расчеты с поставщиками и подрядчиками" | 91-1 "Прочие доходы" | 10 703,88 |

Помимо учета импортного товара, на бухгалтера могут быть возложены и обязанности по оформлению импортной операции в банке (например, оформление паспорта сделки). Об этом - в одном из следующих номеров.

______________________________

<1> п. 10 ст. 272 НК РФ

<2> ст. 1211 ГК РФ

<3> п. 10 ст. 272 НК РФ; Письма Минфина от 28.10.2010 N 03-03-05/239, от 02.06.2010 N 03-03-06/1/369, от 13.05.2010 N 03-03-06/1-328

Пересчитываем стоимость ввезенного товара в рубли

При импорте расчеты с поставщиком, как правило, производятся в иностранной валюте. Расчеты в рублях являются скорее исключением.

Если получение товара предшествует его оплате, то стоимость товаров, выраженная в иностранной валюте, пересчитывается в рубли по курсу ЦБ РФ на дату перехода права собственности к импортеру <1>.

Условия перехода права собственности определяются по внешнеторговому контракту. В нем может быть:

<или> прямо указано место и время перехода права собственности на импортный товар к покупателю;

<или> указано, что момент перехода права собственности на товар приравнивается к моменту перехода риска случайной гибели товара согласно правилами "Инкотермс 2010";

<или> указано, правом какой страны (России или страны контрагента) регулируется сделка в целом. Если этого указания нет, то руководствоваться следует правом страны продавца <2>.

Если оплата товара предшествует его получению, то стоимость товара определяется следующим образом <3>:

Стоимость товаров в части авансовых платежей рассчитывается по курсу ЦБ РФ на дату оплаты;

Остальная часть стоимости формируется по курсу ЦБ РФ на дату перехода права собственности.

Бухгалтерский учет импортного товара

Товар нужно отразить в бухучете, когда к организации перешли связанные с ним риски и выгоды. Обычно это происходит одновременно с переходом права собственности на товар. Именно тогда и нужно отразить товары на счете . К счету "Товары" можно открыть следующие субсчета:

- "Импортные товары в пути за границей", если товар отгружен, но не прибыл в пункт назначения до конца отчетного периода. Товар приходуется на основании извещений иностранных поставщиков об отгрузке товара;

- "Импортные товары в портах и на складах РФ", если товар прибыл на таможню;

- "Импортные товары по прямым поставкам", если товары отправлены по железнодорожным, авто- и авианакладным международного прямого сообщения;

- "Импортные товары в пути в РФ", если товары пересекли таможенную границу.

Помимо договорной (контрактной) цены, в стоимость товаров также нужно включить сопутствующие затраты:

Транспортные расходы;

Таможенные платежи и сборы;

Прочие расходы, связанные с приобретением и доставкой товаров (страхование, услуги таможенного брокера).

Для сбора информации о стоимости товара можно использовать счет "Заготовление и приобретение материальных ценностей". В этом случае все сопутствующие расходы собираются на этом счете. А после перехода права собственности на товар его стоимость с учетом сопутствующих расходов списывается в дебет счета "Товары".

Транспортные затраты можно учитывать и отдельно на счете "Расходы на продажу", если закрепить этот вариант в учетной политике <4>. Например, когда ассортимент достаточно широк и включать транспортные затраты непосредственно в стоимость каждого вида товара проблематично.

Организации, которые обычный НДС не платят (спецрежимники или освобожденные от НДС), в стоимость товаров включают также сумму таможенного НДС, уплаченного при его ввозе.

Курсовые разницы, образующиеся при пересчете обязательства перед поставщиком, отражаются как прочие доходы или расходы и в формировании стоимости импортного товара не участвуют <5>. Кредиторская задолженность перед поставщиком переоценивается <6>:

На конец каждого месяца;

На дату погашения (частичного погашения) задолженности.

Налоговый учет импортного товара

В общем случае в стоимость приобретения товаров включается только их контрактная цена. Однако в своей учетной политике для целей налогообложения можно закрепить, что в стоимость товаров также будут включены и иные расходы, связанные с приобретением товаров.

При этом стоимость приобретения товаров и расходы на их доставку (если они не включены в стоимость) учитываются как прямые расходы, а все остальные расходы - как косвенные. Прямые расходы на транспортировку товара подлежат обязательному распределению между реализованными товарами и остатками нереализованных товаров <7>.

Курсовые разницы, возникающие при пересчете кредиторки, отражаются в составе внереализационных доходов и расходов <8>. Сумма перечисленной предоплаты не переоценивается <9>.

Пример. Учет импортных товаров, частично оплаченных авансом

Условие

Организация заключила контракт с итальянской фирмой на поставку товаров на сумму 45 000 евро. Согласно условиям контракта право собственности на товар переходит к покупателю после таможенного оформления. Товар оплачивается следующим образом:

Авансовый платеж - 34% стоимости товара;

Оставшаяся сумма выплачивается в течение месяца с момента приемки товаров.

21.06.2012 перечислен аванс в сумме 15 300 евро (45 000 евро х 34%). Курс ЦБ РФ - 41,2441 руб. за евро.

13.07.2012 (курс ЦБ РФ - 40,0072 руб. за евро):

Оплачены таможенная пошлина в сумме 180 032,40 руб. и таможенный сбор в сумме 5500 руб.;

Уплачен ввозной НДС в сумме 356 464,15 руб.;

Товар прошел таможенное оформление.

13.08.2012 перечислена оставшаяся плата за оборудование - 29 700 евро (45 000 евро - 15 300 евро). Курс ЦБ РФ - 39,1923 руб. за евро.

Курс ЦБ РФ на 31.07.2012 - 39,5527 руб. за евро.

Сумма, руб. |

|||

На дату перечисления предоплаты (21.06.2012) |

|||

Перечислена предоплата |

60 "Расчеты |

52 |

|

На дату перехода права собственности на товар (дата таможенного |

|||

Оплачена таможенная |

76 "Расчеты |

51 |

|

Оплачен таможенный сбор |

76 "Расчеты |

51 |

|

Уплачен ввозной НДС |

68 "Расчеты |

51 |

|

Отражен уплаченный НДС |

19 "НДС по |

68 "Расчеты |

|

Отражена стоимость |

41 "Товары" |

60 "Расчеты |

|

Принят к вычету |

68 "Расчеты |

19 "НДС по |

|

На конец месяца (31.07.2012) |

|||

Отражена положительная |

60 "Расчеты |

91-1 |

|

На дату перечисления оставшейся оплаты за товар (13.08.2012) |

|||

Оплачена поставщику |

60 "Расчеты |

52 |

|

Отражена положительная |

60 "Расчеты |

91-1 |

|

Помимо учета импортного товара, на бухгалтера могут быть возложены и обязанности по оформлению импортной операции в банке (например, оформление паспорта сделки). Об этом - в одном из следующих номеров.

<1> п. 10 ст. 272 НК РФ

<2> ст. 1211 ГК РФ

<3> п. 10 ст. 272 НК РФ; Письма Минфина от 28.10.2010 N 03-03-05/239, от 02.06.2010 N 03-03-06/1/369, от 13.05.2010 N 03-03-06/1-328

Идем в справочник Контрагенты и создаем нового поставщика:

Заполняем наименование поставщика. Поскольку поставщик зарубежный, то для нас важно указать, что он:

- нерезидент

- поставщик

Вся остальная информация в карточке с точки зрения учета импортных операций будет несущественна, поэтому Вы можете заполнять ее на свое усмотрение.

Переходим на закладку Счета и договоры:

Банковский счет иностранного банка мы заполнить в 1С поколения 8.2 не можем. Заполнять банковские реквизиты получателя необходимо будет в Банк-клиенте.

Перейдем к договору. 1С создала договор с поставщиком автоматически. В него следует зайти и поменять при необходимости наименование и валюту договора. Валюту указывайте ту, в которой должны производиться расчеты по договору:

Важно! Валюта банковского счета, с которого выполняется платеж должна совпадать с валютой договора. Иначе платежное поручение в 1С не проведется.

Сейчас часто бывает, что с иностранными поставщиками договора заключаются в рублях. В этом случае, следует указать рубли.

Обычно все достаточно очевидно: оплата выполняется в валюте договора. Покупаем эту валюту на соответствующий валютный счет и с него платим.

Бывают неоднозначные ситуации. Например: у Вас договор в валюте, но с оплатой в рублях по оговоренному курсу. В этом случае договор следует оформлять в условных единицах (выделено бледнее на рисунке) и платить с рублевого счета.

Все - можно оформлять документы.

2. Вводим в 1С аванс иностранному поставщику

Мы с Вами введем частичную предоплату, так как это часто встречающаяся ситуация. Сумма поставки будет 40000 долл, а оплатим мы 20000 долл, т.е. 50% предоплата.

Как я уже говорила, саму платежку оформляем в Банк-Клиенте. Если при оплате иностранному поставщику Вы покупаете валюту, то посмотрите подробное описание, как оформить покупку валюты в 1С . И возвращайтесь.

Но вот, валюта куплена и платеж поставщику прошел по банку - на основании банковской выписки вводим Платежное поручение исходящее (Документы - Управление денежными средствами -Платежное поручение входящее) с видом операции Оплата поставщику:

Обратим внимание на следующие моменты:

. Флажок оплачено рядом с датой поступления на счет должен бытьустановлен,

. Банковский счет и договор контрагента в одной валюте,

. Курс валюты 1С по умолчанию предлагает на дату платежа,

. Ставка НДС - Без НДС,

. Счета учета расчетов и авансов устанавливаются 1С из регистраКонтрагенты организаций (счета учета контрагентов). Если регистр незаполнен, то следует указать вручную. Заполнение регистра описано вотдельной статье.

Проводим документ. Получаем проводки:

Важно! Автоматическое определение аванса, как на картинке произойдет в случае если у Вас в учетной политике программы настроен зачет авансов при проведении документов.

Теперь ждем товар.

3. Поступление импортного товара на склад

Поступление импортного товара отражаем в документе Поступление товаров и услуг.

Регистрируем инвойс нашего поставщика в сумме 40000 долл по договору поставки:

Обращаем внимание на то, что для поступления от иностранного поставщика по ГТД, необходимо вводить ГТД в серию. Смотрим как указать серию для импортного товара при поступлении и зачем.

Ставку НДС следует выбирать Без НДС. Таможенный НДС вводится отдельным документом ГТД по импорту.

На закладке Цены и Валюта можно изменить курс расчетов. По умолчанию 1С поставит курс на дату в шапке Поступления.

Выбираем курс на дату аванса. При изменении курса взаиморасчетов изменится себестоимость на 41 счете и сумма зачета на ВАЛ.60 для расчета курсовых разниц.

Сумма списания аванса в бухгалтерском учете останется прежней. Смотрим проводки:

4. Вводим в 1С оплату остатка долга иностранному поставщику

Теперь нам нужно оплатить остаток задолженности по документу. Вводим второе Платежное поручение входящее на оставшуюся сумму. Удобно вводить платежное поручение на основании Поступления товаров и услуг. Только будьте внимательны - часть реквизитов заполняется не из Поступления, а по умолчанию:

Проводки по платежному поручению закрывают задолженность на 60.21:

Все мы оприходовали и оплатили импортный товар.

Учитесь новому каждый день и меняйте свою жизнь к лучшему!

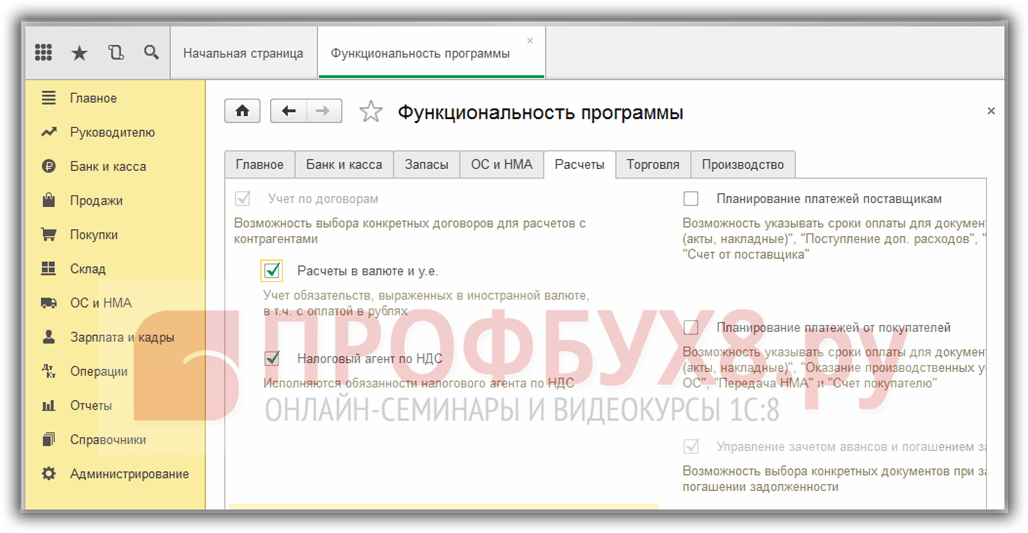

Шаг 1. Настройки для учета импортных товаров по ГТД

Необходимо произвести настройку функциональности 1С 8.3 через меню: Главная- Настройки – Функциональность:

Перейдем на закладку Запасы и установим флажок Импортные товары . После его установки в 1С 8.3 появится возможность вести учет партий импортных товаров по номерам таможенных деклараций. В документах поступления и реализации будут доступны реквизиты ГТД и страна происхождения:

Для проведения расчетов в валюте на закладке Расчеты установим флажок Расчеты в валюте и у.е.:

Шаг 2. Как оприходовать импортный товар в 1С 8.3 Бухгалтерия

Введем документ Поступление товаров в 1С 8.3 с указанием номера ГТД и страны происхождения:

Движение документа поступления будет таким:

По дебету вспомогательного забалансового счета ГТД отразятся сведения о количестве поступившего импортного товара с указанием страны происхождения и номером таможенной декларации. Оборотно-сальдовая ведомость по этому счету покажет остатки и движение товара в разрезе ГТД.

При реализации импортного товара есть возможность контроля наличия товара, перемещенного по каждой ГТД:

В программе 1С 8.3 Бухгалтерия на интерфейсе Такси для учета импорта из стран-членов таможенного союза внесены изменения в план счетов и появились новые документы. Подробнее об этом смотрите в нашем видео:

Шаг 3. Как учитывать импортные товары в качестве материальных ценностей, находящихся в пути

Если в период доставки необходимо учитывать импортные товары в качестве материальных ценностей, находящихся в пути, то можно создать дополнительный склад для учета таких товаров как склад Товары в пути:

Аналитика счета 41 может настраиваться по местам хранения:

Для этого в 1С 8.3 необходимо произвести настройки:

Перейдем по ссылке Учет запасов и поставим флажок По складам (местам хранения). Эта настройка в 1С 8.3 дает возможность включить аналитику места хранения и определять как будет вестись учет: только количественный или количественно-суммовой:

При фактическом поступлении товаров для изменения места хранения используем документ :

Заполним документ:

Оборотно-сальдовая ведомость по счету 41 показывает движения на складах:

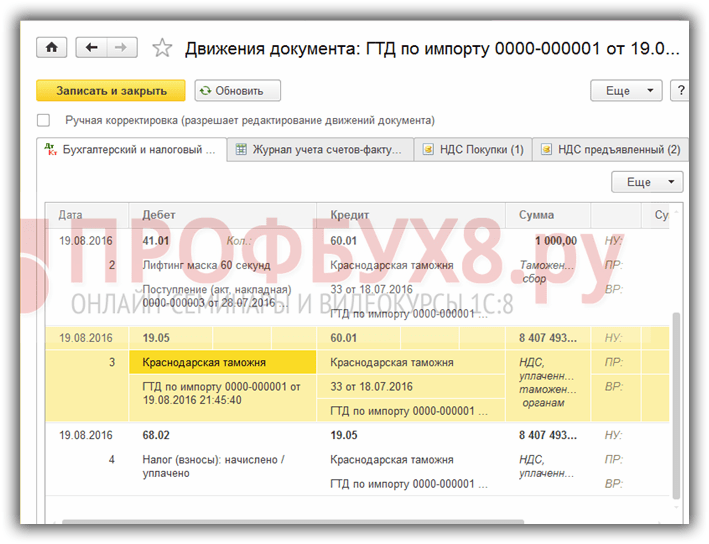

Шаг 4. Заполнение документа ГТД по импорту в 1С 8.3

Предприятиям, осуществляющим прямые поставки импортного товара, необходимо отразить таможенные пошлины за поступивший товар. Документ ГТД по импорту в 1С 8.3 можно ввести на основании документа поступления:

или из меню Покупки:

Заполним документ ГТД по импорту в 1С 8.3 Бухгалтерия.

На закладке Главное укажем:

- Таможенный орган, которому оплачиваем пошлины и договор, соответственно;

- По какому номеру ГТД пришел товар;

- Сумма таможенного сбора;

- Сумму штрафов, если они есть;

- Поставим флаг Отразить вычет в книге покупок , если нужно отразить его в Книге покупок и автоматически принять НДС к вычету:

На вкладке Разделы ГТД вводим размер пошлины. Так как документ сформирован на основании, то 1С 8.3 уже заполнила определенные поля: таможенная стоимость, количество, документ партии и фактурная стоимость. Введем сумму пошлины или ставку % пошлины, после чего 1С 8.3 распределит суммы автоматически:

Проведем документ. Видим, что таможенные пошлины отнесены на себестоимость товара:

Более подробно изучить особенности оприходования товаров в случае, если в СФ поставщика указана ГТД, проверить регистрацию такого СФ в Книге покупок, изучить программу 1С 8.3 на профессиональном уровне со всеми нюансами налогового и бухгалтерского учета, от правильного ввода документов до формирования всех основных форм отчетности – мы приглашаем на наш . Подробнее о курсе смотрите в нашем видео: